2月もあっという間に2週目に突入。

私も焦ってきました…。あと確定申告までほぼ、1ヵ月です!

やろう、やろうと思ってもほんと中々面倒ですよね。なんででしょうね・・。毎年思います。

今回は、ヨガイントラの収入を雑所得とせず、事業所得にした場合のお話です。

まず、自分は、雑所得と事業所得とどちらにするか?

ですが、法律的には、開業届けというものを税務署へ出しているか、否かで決まるというところです。

ですが、だしていなくても、事業所得とすることができます。

大きな違いは、継続的に行っているものか、お小遣い稼ぎの感じかで決まります。継続的にやっているものが、事業所得。

お小遣い的なもの、臨時で入ったものが雑所得になります。

では、事業所得にすると何がいいのかというと、どちらも、経費を計上できるのですが、前回書いたとおり赤字になった時の扱いが違います。

赤字になったときに雑所得は、0円として何も処理がいらないのですが事業所得の場合は、損益通算ができます。

損益通算???

ちょっと聞きなれない言葉ですよね。

簡単にいうと、片方で出た赤字(-金額)を片方の黒字の所得に足しこめる。

いわば、片方の黒字所得を減らすことができるのです。

ということは・・・・・税金が減るというわけです。

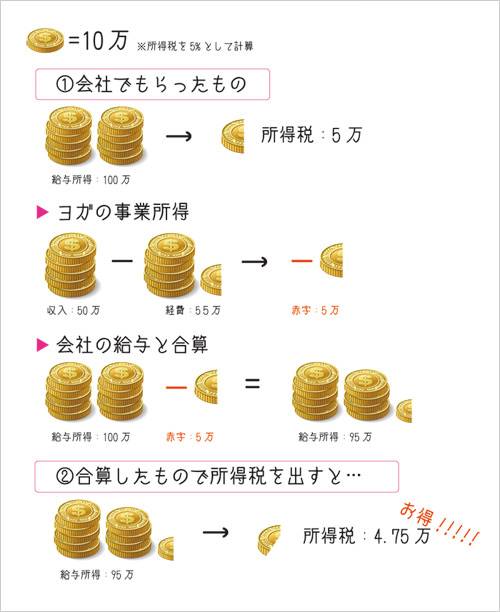

簡単に例をあげます。(ものすごーーく簡単にしたパターンですよ)

会社員の方でもらった給与所得が100万、税率5%で所得税が5万とします。

ヨガの事業所得が、収入50万、経費が55万で、赤字5万とします。

・・・・・・この赤字5万を給与所得と合算できます。

そうすると、給与所得が100-5=95万として計算できます。

結果、税率5%で所得税は47500円です。

ね、所得税が減りました。

これが、損益通算というものです!

これができるのは、今回の話題の中では、事業所得のみです。雑所得ではできません。

一応国税局のページにも

これについて書いてあります。

今までコラムを読んできてくださったみなさんならこのページ、難しくて無理・・・と思わず読めるかもしれません。

興味を持ったら、読んでみてもいいと思います。

ではこれが青色申告になったらどうなるでしょうか?

それは次回・・・

-名取あやこ-

![不安・ストレス・自己嫌悪・・・現代の生きづらさをヨガ哲学の実践で解消しませんか?「ヨガ哲学実践講座」ヤマ・ニヤマを現代社会で実践する<オンライン>4月4日(土)※アーカイブ受講もOK!講師:永井由香[検索]ヨガジェネ 永井由香「ヨガスートラ」の中で、最も知られているの概念の一つが「八支則|アシュタンガヨガ」八支則は下記の8種類のヨガの修業を段階的に行うと記されています。・ヤマ(制戒):社会的な禁止事項・ニヤマ(内制):自分に対する制御・アーサナ(座法):安定した座り方・プラーナーヤーマ(調気法):呼吸でプラーナ(気)をコントロール・プラティヤーハーラ(制感):外界から受ける感覚を断つ・ダーラナ(凝念):意識を一点に集中・ディヤーナ(静慮):ダーラナで一点だった対象を広げる・サマーディ(三昧): 心が停止した状態順番に行うことで、徐々に心をコントロールできるようになると考えられています。その最初の1段階目・2段階目として記されているのが「ヤマ・ニヤマ」でも、アーサナよりも実践するのが難しいと感じている方もいらっしゃるはず。インド在住ヨガ哲学講師:永井由香先生から「実践する方法」まで具体的に学んでみませんか?#ヨガ哲学#八支則#ヨガスートラ](https://www.yoga-gene.com/wp-content/themes/yogageneration/assets/images/common/xtransparent-1x1.gif.pagespeed.ic.ZvIVnS_92W.png)