2月もあっという間に2週目に突入。

私も焦ってきました…。あと確定申告までほぼ、1ヵ月です!

やろう、やろうと思ってもほんと中々面倒ですよね。なんででしょうね・・。毎年思います。

今回は、ヨガイントラの収入を雑所得とせず、事業所得にした場合のお話です。

まず、自分は、雑所得と事業所得とどちらにするか?

ですが、法律的には、開業届けというものを税務署へ出しているか、否かで決まるというところです。

ですが、だしていなくても、事業所得とすることができます。

大きな違いは、継続的に行っているものか、お小遣い稼ぎの感じかで決まります。継続的にやっているものが、事業所得。

お小遣い的なもの、臨時で入ったものが雑所得になります。

では、事業所得にすると何がいいのかというと、どちらも、経費を計上できるのですが、前回書いたとおり赤字になった時の扱いが違います。

赤字になったときに雑所得は、0円として何も処理がいらないのですが事業所得の場合は、損益通算ができます。

損益通算???

ちょっと聞きなれない言葉ですよね。

簡単にいうと、片方で出た赤字(-金額)を片方の黒字の所得に足しこめる。

いわば、片方の黒字所得を減らすことができるのです。

ということは・・・・・税金が減るというわけです。

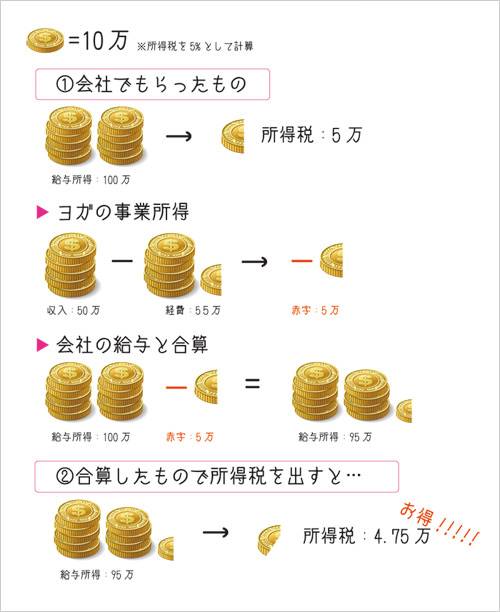

簡単に例をあげます。(ものすごーーく簡単にしたパターンですよ)

会社員の方でもらった給与所得が100万、税率5%で所得税が5万とします。

ヨガの事業所得が、収入50万、経費が55万で、赤字5万とします。

・・・・・・この赤字5万を給与所得と合算できます。

そうすると、給与所得が100-5=95万として計算できます。

結果、税率5%で所得税は47500円です。

ね、所得税が減りました。

これが、損益通算というものです!

これができるのは、今回の話題の中では、事業所得のみです。雑所得ではできません。

一応国税局のページにも

これについて書いてあります。

今までコラムを読んできてくださったみなさんならこのページ、難しくて無理・・・と思わず読めるかもしれません。

興味を持ったら、読んでみてもいいと思います。

ではこれが青色申告になったらどうなるでしょうか?

それは次回・・・

-名取あやこ-

![\呼吸のホント/こんにちは、ヨガジェネレーションです。先日、開催された「きほんの呼吸マスター講座」今回も100名以上の方にご参加いただき大盛況でした。1日に2万回繰り返される呼吸。大貫崇先生は、「実はこの日常の呼吸が正しくできる人は1割」と言います。正しい呼吸って何?どうやるの?が、理解できたのではないでしょうか?そして、本橋先生の実技のパートで、ヨガでどう実践するのか?体を通して理解していただけたかと思います。大貫先生、本橋先生、わかりやすい講義をありがとうございました!ご参加いただいた皆様、本当にありがとうございました!吐いていきましょー、笑\残席1/「呼吸トレーナーL養成講座」<オンライン>土曜コース:5月11日スタート!残席1月曜コース:6月24日スタート!平日開催決定[ 検 索 ]ヨガジェネ 大貫崇明日の「超ホンマでっか!?TV」に、大貫崇先生が登場します。テーマは「名医が教える!姿勢&歯のお悩み解決SP」■超ホンマでっか?TVフジテレビ4月17日(水)21:00〜#呼吸#姿勢#体幹#大貫崇#本橋恵美](https://www.yoga-gene.com/wp-content/themes/yogageneration/assets/images/common/xtransparent-1x1.gif.pagespeed.ic.ZvIVnS_92W.png)